04

2023

-

05

涂料行业在绿色低碳、数字转型下的发展趋势

4月12日,2023年中国国际涂料大会在济南召开,从会上获悉,目前我国涂料的产量已经占到全球的三分之一,但距涂料强国仍有距离。多位与会人士认为,涂料行业数字化转型和绿色低碳发展是未来企业做大做强的必经之路。

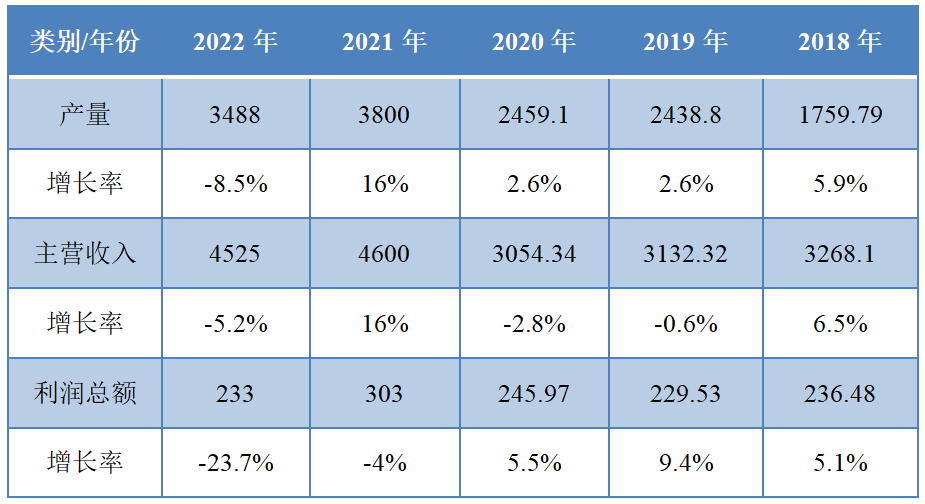

根据中国涂料工业协会《中国涂料行业2022年经济运行情况分析及2023年发展趋势分析》的主题报告,2022年,预估全行业企业总产量约3488万吨,较去年同期同比降低8.5%;主营业务收入约4525亿元,较去年同比降低5.2%;利润总额约233亿元,较去年同期同比降低23.7%。

4月12日,2023年中国国际涂料大会在济南召开,从会上获悉,目前我国涂料的产量已经占到全球的三分之一,但距涂料强国仍有距离。多位与会人士认为,涂料行业数字化转型和绿色低碳发展是未来企业做大做强的必经之路。

根据中国涂料工业协会《中国涂料行业2022年经济运行情况分析及2023年发展趋势分析》的主题报告,2022年,预估全行业企业总产量约3488万吨,较去年同期同比降低8.5%;主营业务收入约4525亿元,较去年同比降低5.2%;利润总额约233亿元,较去年同期同比降低23.7%。

根据《中国涂料行业“十四五”规划》,“十四五”期间,全行业经济总量保持稳步增长,总产值年均增长 4%左右,到 2025 年,涂料行业总产值预计增长到 3,700 亿元左右;产量按年均 4%增长计算,到 2025 年,涂料行业总产量预计增长到 3,000 万吨左右,环境友好的涂料品种占涂料总产量的 70%,减少碳排放,争取早日实现涂料行业碳达峰和碳中和目标。

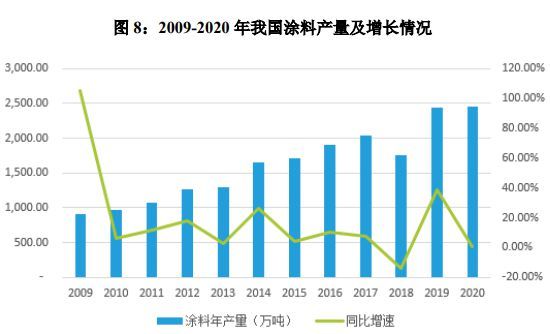

截至 2020 年,环境友好型涂料(水性、粉末、辐射固化、高固体分和无溶剂涂料等)产量占约 60%,以建筑墙面涂料为主。为完成《中国涂料行业“十四五”规划》环境友好型涂料占比目标,预计“十四五”期间,集装箱制造、钢结构制造、汽车制造、船舶制造、工程机械制造等行业的水性涂料的使用比例将大幅提高。

涂料下游细分市场发展概况

1、集装箱市场

集装箱行业的景气程度与全球经济和国际进出口贸易密切相关。2021 年,全球经济和商品贸易复苏势头强劲,我国外贸出口也保持超预期增长。国家统计局数据显示,2021 年全国完成货物运输总量 530 亿吨,货物运输周转量 22.36 万亿吨公里,分别较上年增长 12.3%和 13.7%;全年港口完成货物吞吐量 155 亿吨,其中外贸货物吞吐量 47 亿吨,港口集装箱吞吐量 28,272 万标准箱,分别较上年增长 6.8%、4.5%和 7.0%,航运、外贸等领域的持续复苏为集装箱行业创造了良好的市场空间。

此外,全球港口和内陆运输仍保持低效率运转,集装箱有效运力损耗,空箱回流不畅,周转效率大幅下降,“一箱难求”成为 2021 年市场主基调,集装箱行业产销规模和盈利水平持续走高。

由于下游需求持续增加,2021 年我国集装箱产量创近年新高,全年生产金属集装箱 23,057.6 万立方米,较上年大幅增长 133.8%。随着供应短缺的问题逐步得到缓解,2022 年以来集装箱产量增速下降,1-6 月生产金属集装箱 8,519.3 万立方米,产量同比减少 18.4%,但是产量跟历史同期水平相比,仍处于高位。

出口方面,中国是主要的集装箱生产国,全球可用集装箱出现结构失衡,我国集装箱出口力度加大。

2021 年,我国集装箱出口数量 484 万个,出口金额 234.27亿美元,分别同比增长 144%和 218%;集装箱出口均价为 4,840.38 万美元/万个,价格达到近年峰值。

2022 年以来,集装箱数量不再成为全球贸易的绝对限制因素,新箱价格亦出现回落迹象,但短期内仍将处于高位。

集装箱涂料的市场规模主要取决于下游集装箱新造量及存量集装箱的维护更新需求,而以上需求与全球及中国的海运市场景气情况息息相关。

Clarkson 预计 2022 年全球海运集装箱贸易约 2.14 亿 TEU,同比增长 3.8%,对比 2021 年2.06 亿 TEU,同比增速 6.1%。基于 2022 年全球海运贸易良好增长的预期,集装箱制造产业也将持续受益。

在过去几十年中,应用在集装箱上的涂料大多数为传统的溶剂型涂料。但是随着环保政策的日益严峻,该类涂料在使用过程中挥发出来的VOC对环境、健康产生的危害受到了大家的关注,水性集装箱涂料的应用也应运而生。

近几年我国集装箱涂料产量增速高于涂料总产量增速,说明了我国高端涂料市场增速较快,市场升级趋势明显。

受中国2030年碳排放达峰,2060年实现碳中和的目标影响,新造船集装箱制造将更注重节能、环境友好型产品的使用,由此对集装箱涂料的需求不仅是整体规模的需求增长,而且也是对船集装箱涂料技术先进性,特别是高性能防污涂料需求的显著增加。

2、钢结构市场

中国工业和信息化部发布的《钢铁工业调整升级规划(2016-2020 年)》指出:钢结构建筑具有抗震性能好、施工周期短、施工现场污染小,建筑垃圾少、钢材可循环利用等优点,但我国钢结构建筑占新增城镇房屋建筑面积比例只有4%,距美、英等发达国家钢结构建筑占比超过 40%还有相当差距。

①公共建筑优先采用钢结构带来显著增量

国家顶层政策设计在地方逐步落地,钢结构建筑渗透率仍处于上升过程中。按照国家推进装配式建筑思路,以京津冀、长三角、珠三角三大城市群为重点推进地区,常住人口超过 300 万的其他城市为积极推进地区,其余城市为鼓励推进地区。

重点推进地区及积极推进地区近期密集出台较多政策,支持公共建筑优先采用钢结构。公共建筑采用钢结构目前仍处于早期阶段,随着政策逐步落地,钢结构需求将迎来显著增量。

②钢结构装配式住宅蓄势待发

近年来,国家连续发布了多项政策支持装配式建筑发展,且装配式建筑市场规模和渗透率提升快速。

2021 年 10 月,中国钢结构协会发布《钢结构行业“十四五”规划及 2035 年远景目标》提出,“到 2025 年底,全国钢结构用量达到 1.4 亿吨左右,钢结构建筑占新建建筑面积比例达到 15%以上。到 2035 年,我国钢结构建筑应用达到中等发达国家水平,钢结构用量达到每年 2.0 亿吨以上,占粗钢产量 25%以上,钢结构建筑占新建建筑面积比例逐步达到 40%,基本实现钢结构智能建造。”的目标。

钢结构涂料一般指钢结构防腐涂料,按照 GB/T 30790《色漆和清漆防护涂料体系对钢结构的防腐蚀保护》标准,腐蚀环境分为6大类别,分别是C1、C2、C3、C4、C5-I、C5-M。

钢结构防腐涂料是指将某些涂刷在钢结构表面,能提高钢结构的防腐蚀能力,或能抑制钢结构的生锈速度的涂料。防腐涂料在一定程度上能延缓钢结构的腐蚀,既减少人们的经济损失又避免资源浪费。

钢结构产品的生命周期往往长于涂层寿命,因此在整个钢结构产品生命周期内,涂层要定期进行维修维护。根据防腐时限要求针对性选用长效防腐涂料,可有效降低整个钢结构使用过程中的VOCs排放。

在国家产业政策的扶持以及有利市场环境的助推下,钢结构装配式建筑产业将迎来发展黄金期。

3、石化防腐市场

防腐涂料作为国民经济重要领域的主要工程材料,它涉及到交通运输、石油化工、电力、海洋工程、建筑工程等部门,国际上已将防腐涂料发展水平高低作为衡量涂料工业先进程度的标准。

根据新材料在线数据,在高性能的重防腐涂料市场中,石油和天然气行业市场需求较大,2020年占比最高达到24%;其次是船舶市场和石化市场占比分别为20%、14%。

水性防腐涂料具有优异的耐化学性、耐寒性、不易燃、不爆炸、无毒等特性。随着全球越来越严格的环境保护法规要求,环保化、高性能的水性防腐涂料的需求越来越大。与传统易燃易爆溶剂型油漆相比,不仅安全性更高,而且更环保。水性防腐涂料在涂装施工过程降低安全风险,在石油石化行业尤为重要。

目前,国家与石化行业大力推进以“源头替代”挥发性有机物,实现节能减排的政策举措,这为水性防腐漆为代表的“绿色环保涂料”创造了发展机遇,石化储罐水性防腐涂料市场发展前景广阔。

涂料行业在在未来的发展要“专精特新”高质量发展,做供应链补全。突出产品质量分级、提升附加值,重点产品用高性能原材料研发。充分利用国家新材料产业政策,培育一批新材料产品及企业,做到从涂料到新材料的转化。

以应用市场为主导因素关注企业新建、产品方向、技术研发等。要发展低VOCs含量产品、生物基产品、建设绿色供应链,发展碳捕捉技术,降低碳排放。

免责声明:本网站所转载的文字、图片与视频资料版权归原创作者所有,如果涉及侵权,请第一时间联系本网站删除。

相关新闻